Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ξεκίνησε το πρόγραμμα ποσοτικής χαλάρωσης τον Μάρτιο του 2015 σε μια προσπάθεια επανεκκίνησης της ευρωπαϊκής οικονομίας. Πριν από αυτό είχε δοκιμάσει να βγάλει την Ευρώπη από την κρίση ρίχνοντας τα επιτόκια κάτω από το μηδέν το 2014, κίνηση που δεν έφερε τα αναμενόμενα αποτελέσματα, οπότε ο πρόεδρος της ΕΚΤ Mario Draghi, ερχόμενος σε σύγκρουση με τη Γερμανία, αποφάσισε την εκκίνηση ενός εκτεταμένου προγράμματος αγοράς ομολόγων όπως είχαν κάνει έξι χρόνια νωρίτερα οι ΗΠΑ.

Στο παρακάτω άρθρο και στα επόμενα μέρη που θα ακολουθήσουν θα εξηγηθεί τι είναι το ευρωπαϊκό πρόγραμμα ποσοτικής χαλάρωσης, πως ξεκίνησε, πως θα υλοποιηθεί, ποιες χώρες /ιδρύματα θα συμμετέχουν, ποια χρεόγραφα είναι σήμερα διαθέσιμα και ποια θα μπορούσαν να αγοραστούν από την ΕΚΤ και τις Κεντρικές Τράπεζες (NCBs) του Ευρωσυστήματος και ποιες αναμένεται να είναι οι επιπτώσεις στην Ευρωζώνη.

Περιληπτικά

Το Ευρωπαϊκό πρόγραμμα ποσοτικής χαλάρωσης, δηλαδή το Public Sector Purchase Programme(PSPP), ξεκίνησε στις 9 Μαρτίου 2015 και θα διαρκέσει τουλάχιστον μέχρι τον Μάρτιο του 2017(από Σεπτέμβριο του 2016 όπου ήταν η αρχική απόφαση). Το πρόγραμμα θα περιλαμβάνει την αγοράκρατικών ομολόγων και τίτλων από ευρωπαϊκά ιδρύματα και εθνικούς οργανισμούς.

Το Διοικητικό Συμβούλιο της Ευρωπαϊκή Κεντρικής Τράπεζας (ΕΚΤ) έχει επιβάλλει όρια για να εξασφαλίσει ότι το Ευρωσύστημα δεν θα παραβιάσει την απαγόρευση της νομισματικής χρηματοδότησης που προβλέπεται στο άρθρο 123 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης.

Η δυνατότητα που δίνεται στις Κεντρικές Τράπεζες των χωρών να αγοράζουν χρεόγραφα εθνικών οργανισμών μπορεί να βοηθήσει το πρόγραμμα, αλλά ο περιορισμένος αριθμός των ιδρυμάτων που πληρούν τις προϋποθέσεις θα μπορούσε να περιορίσει τον ρόλο τους ως εναλλακτική λύση.

Το Ευρωσύστημα θα πρέπει να βρει άλλους οργανισμούς που να πληρούν τις προϋποθέσεις, ιδίως στις χώρες όπου το δημόσιο χρέος είναι μικρό, ή να άρει τα όρια για τις χώρες που πληρούν τα κριτήρια αξιοπιστίας και πιστοληπτικής ικανότητας. Το ίδιο ζήτημα τίθεται και για τα ευρωπαϊκά θεσμικά όργανα: Ο αριθμός τους και τα χρεόγραφα που έχουν στην κατοχή τους είναι περιορισμένα, άρα η άρση των περιορισμών θα μπορούσε να ισχύσει και για ιδρύματα με υψηλή πιστοληπτική βαθμολογία.

Εισαγωγή

Στις 22 Ιανουαρίου 2015, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ανακοίνωσε μια μαζική επέκταση των προγραμμάτων της που περιλάμβαναν την αγορά περιουσιακών στοιχείων.

Για να συμπληρωθούν τα προγράμματα της ΕΚΤ «Asset-Backed Securities Purchase Programme» & «Covered Bond Purchase Programme» (ABSPP and CBPP3) που αρχικά είχαν ξεκινήσει τον Σεπτέμβριο του 2014, η ΕΚΤ εισήγαγε ένα νέο πρόγραμμα το οποίο ονομάζεται Public Sector Purchase Programme (PSPP) (το αρχικό όνομα του προγράμματος ήταν Extended Asset Purchase Programme (EAPP)

Σύμφωνα με το PSPP, το Ευρωσύστημα θα αγοράσει κρατικά ομόλογα από τις κυβερνήσεις της Ευρωζώνης και χρεόγραφα από ευρωπαϊκά θεσμικά όργανα και εθνικούς οργανισμούς. Οι αγορές άρχισαν στις 9 Μαρτίου του 2015 και θα διαρκέσουν τουλάχιστον μέχρι τον Μάρτιο του 2017.

Το Διοικητικό Συμβούλιο της ΕΚΤ κατέστησε επίσης σαφές ότι το πρόγραμμα είναι αορίστου χρόνου και ότι οι αγορές θα συνεχιστούν έως ότου η ΕΚΤ παρατηρήσει «μια βιώσιμη προσαρμογή στην πορεία του πληθωρισμού, που να είναι συνεπής με το στόχο της επίτευξης πληθωρισμού σε επίπεδα κάτω, αλλά πλησίον του 2% σε μεσοπρόθεσμο χρονικό διάστημα.»

Αξίζει να σημειωθεί ότι οι λεπτομέρειες σχετικά με το πρόγραμμα βασίζονται στη συνέντευξη τύπου που έδωσε στις 22 Ιανουαρίου ο πρόεδρος της ΕΚΤ Μάριο Ντράγκι καθώς η επίσημη απόφαση της ΕΚΤ θα δημοσιευθεί στην επίσημη εφημερίδα της Ευρωπαϊκής Ένωσης.

Ακόμη και αν ορισμένες λεπτομέρειες αλλάξουν στη διάρκεια εφαρμογής του προγράμματος, επειδή το Διοικητικό Συμβούλιο θέλει να κρατήσει κάποια ευελιξία στην πολιτική της, στο επόμενο μέρος του άρθρου γίνεται αναφορά για το πως θα υλοποιηθεί το πρόγραμμα με δεδομένες τις τρέχουσες κατευθυντήριες γραμμές της ΕΚΤ.

Οι Κατευθυντήριες Γραμμές του Προγράμματος

Τι θα αγοραστεί και από ποιον;

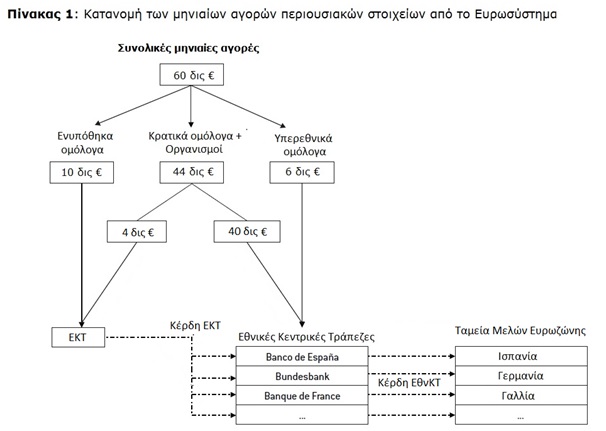

Τον Ιανουάριο, η ΕΚΤ αποφάσισε ότι το πρόγραμμα θα αποτελείται από μηνιαίες αγορές περιουσιακών στοιχείων ύψους 60 δις €. Στον Πίνακα 1 φαίνεται πώς οι μηνιαίες αγορές του Ευρωσυστήματος θα κατανέμονται στα διάφορα περιουσιακά στοιχεία.

Περίπου 10 δις € – η μέση αξία των μηνιαίων χρεογράφων και ενυπόθηκων τίτλων (asset-backed securities) από τη στιγμή που ξεκίνησαν τα προγράμματα τον Οκτώβριο του 2014 – θα συνεχίσουν να είναι δεσμευμένα σε ομόλογα και ενυπόθηκα χρεόγραφα.

Τα επιπλέον 50 δις € θα διατεθούν προς το πρόγραμμα PSPP (Public Sector Purchase Programme = Πρόγραμμα Αγοράς Στοιχείων του Ενεργητικού του Δημόσιου Τομέα) : 6 δισεκατομμύρια € ανά μήνα (12 τοις εκατό του PSPP) θα διατεθούν για την αγορά χρέους από υπερεθνικά ιδρύματα που εδρεύουν στη ζώνη του ευρώ και εκφράζονται σε ευρώ.

Τα υπερεθνικά ιδρύματα που πληρούν τις προϋποθέσεις σύμφωνα με την ΕΚΤ είναι:

European Financial Stability Facility (EFSF)

European Investment Bank

European Stability Mechanism

European Union

European Atomic Energy Community

Council of European Development Bank

Nodic Investment Bank

Τα υπόλοιπα 44 δις € θα χρησιμοποιηθούν κυρίως για την αγορά κρατικών χρεογράφων (sovereign debt securities), διαιρεμένα ως εξής:

€ 4 δις τα οποία κατέχει η ΕΚΤ (8 τοις εκατό των € 50 δισεκατομμυρίων επιπλέον αγορών) και

40 δις € τα οποία κατέχουν οι εθνικές Κεντρικές Τράπεζες της (NCBs).

Ωστόσο, ένα μέρος θα χρησιμοποιηθεί επίσης για την αγορά ομολόγων που εκδίδονται από εθνικούς οργανισμούς που βρίσκονται στη ζώνη του ευρώ.

Η ΕΚΤ δεν διευκρίνισε τι ποσοστό των 44 δις € θα πρέπει να δαπανηθεί συγκεκριμένα σε αυτά τα ομόλογα, ενώ οι Κεντρικές Τράπεζες θα έχουν τη δυνατότητα να επιλέξουν οι ίδιες μεταξύ κρατικών ομολόγων και ομολόγων από τους εθνικούς οργανισμούς της χώρας τους.

Το οφειλόμενο ποσό του χρέους αυτών των οργανισμών είναι σχετικά μικρό σε σύγκριση με το συνολικό ποσό που αντιστοιχεί στα κρατικά ομόλογα, και βρίσκονται σε τρεις χώρες: τη Γερμανία, τη Γαλλία και την Ισπανία. Γι “αυτούς τους λόγους, θα έχουν περιορισμένο ρόλο στην αποτελεσματικότητα του προγράμματος.

Ωστόσο, τα ομόλογα αυτά θα μπορούσαν να διαδραματίσουν κάποιο ρόλο εναλλακτικής λύσης (back-up) στη Γερμανία για να επεκτείνουν τα όρια και, για τις άλλες χώρες, η ΕΚΤ θα εξετάσει την πιθανότητα διεύρυνσης τις λίστας των οργανισμών που πληρούν τις προϋποθέσεις, εφόσον αυτό κριθεί απαραίτητο.

Όσον αφορά την κατανομή ανά χώρα των 44 δις €, απλά θα μοιράζονται μεταξύ όλων των χωρών της ζώνης του ευρώ σύμφωνα με τις οδηγίες της ΕΚΤ. Για να αγοραστούν από τη δευτερογενή αγορά, τα ομόλογα πρέπει να έχουν υπολειπόμενη διάρκεια ωρίμανσης από δύο έως 30 έτη, να είναι εκφρασμένα σε ευρώ και πληρούν τις προϋποθέσεις για να γίνονται αποδεκτά ως ασφάλεια (collateral) για πράξεις νομισματικής πολιτικής της ΕΚΤ (είτε η χώρα να έχει μια αρκετά υψηλή βαθμολογία (πιστοληπτική ικανότητα) ή να επωφελείται από ένα πρόγραμμα οικονομικής βοήθειας της ΕΕ.

Τέλος, το Διοικητικό Συμβούλιο αποφάσισε επίσης το Μάρτιο του 2015 ότι τα ομόλογα με απόδοση μικρότερη από τα επιτόκια καταθέσεων (-0.2 τοις εκατό το Μάρτιο 2015) θα αποκλειστούν από τις αγορές.

Πηγή: Τα διαγράμματα και τα κύρια σημεία του άρθρου αναφέρονται στο “The Detailed Manual” που εξέδωσε το Bruegel economic think tank.

Ποια είναι τα όρια του 25 και του 33 τοις εκατό;

Επιπλέον των προϋποθέσεων που αναφέρθηκαν στο δεύτερο μέρος, το Διοικητικό Συμβούλιο αποφάσισε επίσης να θέσει σε εφαρμογή ένα όριο σύμφωνα με το οποίο η ΕΚΤ δεν θα αγοράσει περισσότερο από το 25% από κάθε έκδοση ομολoγιακού δανείου (το οποίο στη συνέχεια του προγράμματος, αυξήθηκε σε ορισμένες περιπτώσεις στο 33%) και παραπάνω από το 33% των εμπορεύσιμων χρεογράφων των εκδοτών του Ευρωσυστήματος.

Όσον αφορά τα δύο όρια, αν και φαίνεται περιττή η αναφορά στο όριο του 33%, εφόσον υπάρχει το όριο του 25%, αξίζει να σημειωθεί το εξής: Το 25% αφορά νέες εκδόσεις, ενώ το 33% αναφέρεται στο σύνολο του χαρτοφυλακίου του Ευρωσυστήματος, συμπεριλαμβανομένων αγορών που έγιναν μέσω προηγούμενων προγραμμάτων.

Συνεπώς, περιλαμβάνει ομόλογα που αγοράστηκαν κατά τη διάρκεια του προγράμματος Securities Market Programme (SMP) – το οποίο αφορούσε την Ελλάδα, την Ιρλανδία, την Ιταλία, την Πορτογαλία και την Ισπανία – και άλλα χρεόγραφα των κεντρικών τραπεζών του Ευρωσυστήματος (οι οποίες είναι στην κατοχή των Εθνικών Κεντρικών Τραπεζών για επενδυτικούς σκοπούς).

Το όριο του 25 τοις εκατό επιβάλλεται ώστε να αποτρέψει την ΕΚΤ από το να αποκτήσει «μια μειοψηφία με δυνατότητα άσκησης βέτο» (blocking minority power).

Αυτό υποδεικνύει ότι η ΕΚΤ δεν θέλει να βρεθεί σε μια θέση στην οποία θα έχει την εξουσία να εμποδίσει μια πιθανή ψηφοφορία για αναδιάρθρωση χρέους προς την ΕΚΤ.

Το όριο του 33% των εκδοτών χρεογράφων υπάρχει «Με στόχο τη διατήρηση της λειτουργίας της αγοράς και το σχηματισμό μιας αγοράς τιμών για ένα συγκεκριμένο χρεόγραφο» (πηγή) και θα εφαρμοστεί σε όλα τα ανεξόφλητα χρέη (outstanding debt) που τηρούν τα κριτήρια και έχουν εναπομένουσα διάρκεια ωρίμανσης από δύο έως 30 έτη.

Ωστόσο, στην πράξη, το όριο κατοχής του 33% θα πρέπει να είναι ανησυχητικό μόνο για τα ελληνικά ομόλογα, καθώς είναι η μόνη χώρα για την οποία το Ευρωσύστημα ήδη κατέχει περισσότερο από το 25% της εναπομένουσας ληκτότητας του χρέους με ωρίμανση από δύο έως τριάντα έτη. Στην πραγματικότητα, το χαρτοφυλάκιο SMP όσον αφορά το ελληνικό χρέος μέχρι και την 31η Δεκεμβρίου του 2014, υπερέβαινε επίσης το όριο του 33 τοις εκατό φτάνοντας το 34,6%.

Οι αγορές θα πρέπει να γίνουν κατά τέτοιο τρόπο ώστε αθροιστικά το χαρτοφυλάκιο του PSPP μαζί με το SMP και άλλες προηγούμενες συμμετοχές δεν παραβιάζουν το όριο του 33%, ενώ οι συνολικές αγορές μέσω του PSPP δεν υπερβαίνουν το όριο του 25%.

Πηγή: Τα διαγράμματα και τα κύρια σημεία του άρθρου αναφέρονται στο ““ECB QE: The Detailed Manual”” που εξέδωσε το Bruegel economic think tank.

Ποια χρεόγραφα είναι διαθέσιμα στη ζώνη του ευρώ;

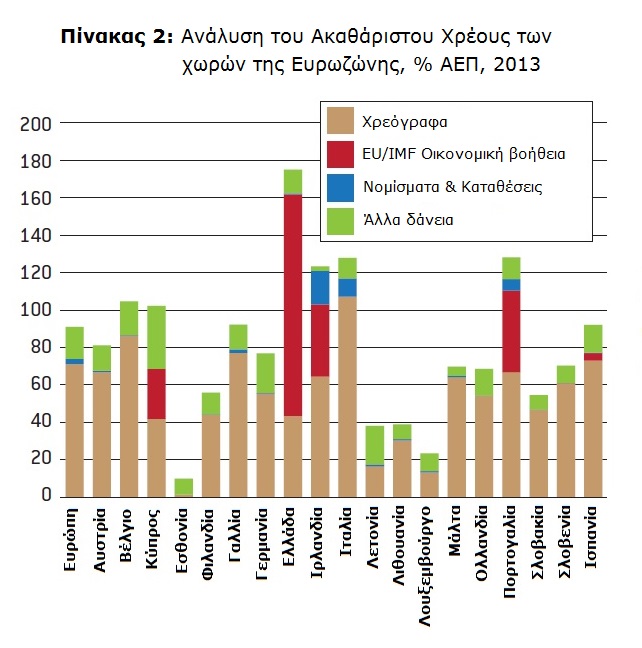

Η σύνθεση του χρέους (όσον αφορά χρεόγραφα και δάνεια) είναι πολύ διαφορετική από χώρα σε χώρα(Πίνακας 2), αλλά τα ομόλογα παραμένουν το κύριο χρεόγραφο που χρησιμοποιείται από τις κυβερνήσεις στη ζώνη του ευρώ.(κάντε κλικ στην εικόνα για μεγέθυνση)

Κοιτάζοντας πιο προσεκτικά τα χρεόγραφα (sovereign debt securities), το Μάρτιο του 2015, το συνολικόοφειλόμενο ποσό στη ζώνη του ευρώ διαμορφώθηκε σε περίπου € 6,2 τρισεκατομμύρια ευρώ σεονομαστική αξία (face value) ή περίπου € 7,3 τρισεκατομμύρια σε αγοραστική τιμή (market value) με το 80% να προέρχεται από τις τέσσερις μεγαλύτερες χώρες

€ 1,4 τρισεκατομμύρια στην Ιταλία,

€ 1,5 τρισεκατομμύρια στη Γαλλία,

€ 1,2 τρισεκατομμύρια στη Γερμανία και

€ 0,8 τρισεκατομμύρια στην Ισπανία.

Το ανεξόφλητο υπόλοιπο χρέους στην Ευρωζώνη που πληροί τις προϋποθέσεις για το πρόγραμμα PSPPτο Μάρτιο του 2015 ήταν περίπου € 4,3 τρισεκατομμύρια στην ονομαστική του αξία (ή περίπου € 5,3 τρις σε αγοραία αξία). Αυτό προκύπτει τόσο από την εξαίρεση των ομολόγων που βρίσκονται εκτός του εύρους μεταξύ 2-30 ετών ωρίμανσης που επέλεξε η ΕΚΤ για τις αγορές, και εξαιρώντας επίσης τα ομόλογα, οι αποδόσεις των οποίων είναι μικρότερες από αυτές των επιτοκίων καταθέσεων.

H Γερμανία, η μόνη χώρα που θα μπορούσε να επηρεαστεί από τον αποκλεισμό των ομολόγων με απόδοση μικρότερη του -0,2%, το χρέος που πληροί τις προϋποθέσεις μέχρι και τον Μάρτιο του 2015 μειώνεται από €787 δισεκατομμύρια ευρώ στα €659 δισεκατομμύρια εξαιτίας αυτού του κανόνα.

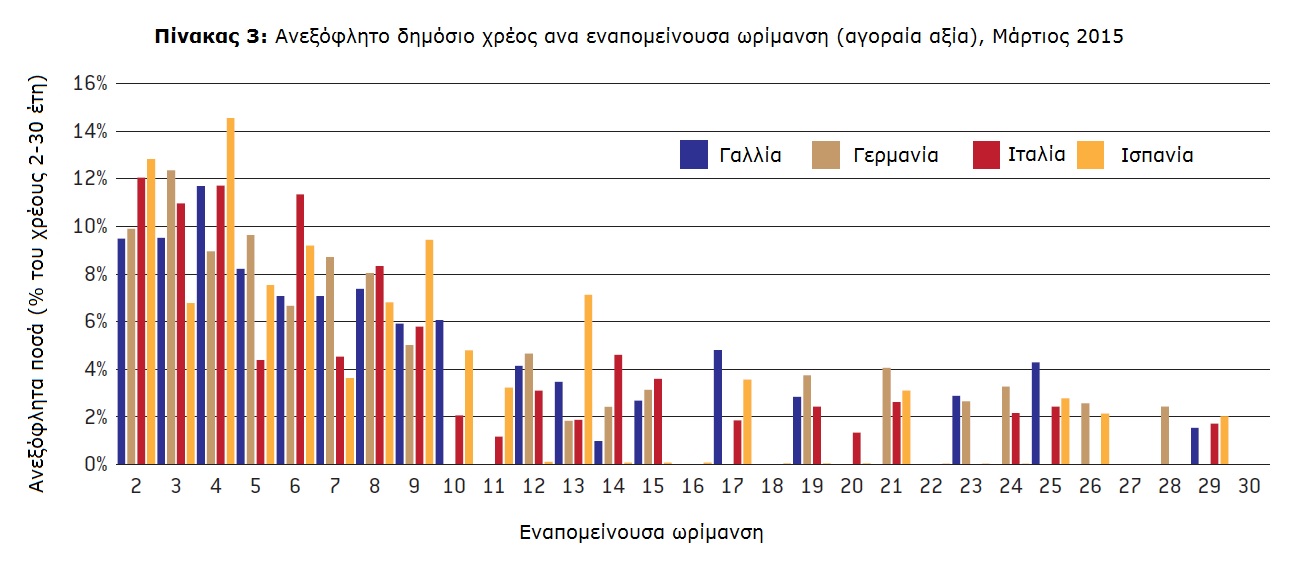

Όσον αφορά την κατανομή ωρίμανσης των ομολόγων (sovereign bonds), είναι ενδιαφέρον το γεγονός ότι τα περισσότερα ομόλογα – τα τρία τέταρτα του συνόλου των ομολόγων στην Ευρωζώνη με εύρος ωρίμανσης μεταξύ 2-30 ετών – έχουν υπολειπόμενη ωρίμανση μικρότερη από 10 χρόνια και ότι, κατά συνέπεια, οι περισσότερες από τις αγορές θα πραγματοποιηθούν εντός του εύρους αυτού καθώς η ΕΚΤ προτίθεται να είναι όσο πιο «market–neutral» μπορεί, μιμούμενη την τωρινή κατανομή ωρίμανσης των αγορών της.

Για παράδειγμα, ο Πίνακας 3 δείχνει την κατανομή των ομολόγων για τις τέσσερις μεγαλύτερες χώρες στη ζώνη του ευρώ στο εύρος ληκτότητας που έχει επιλέξει η ΕΚΤ.

(κάντε κλικ στην εικόνα για μεγέθυνση)

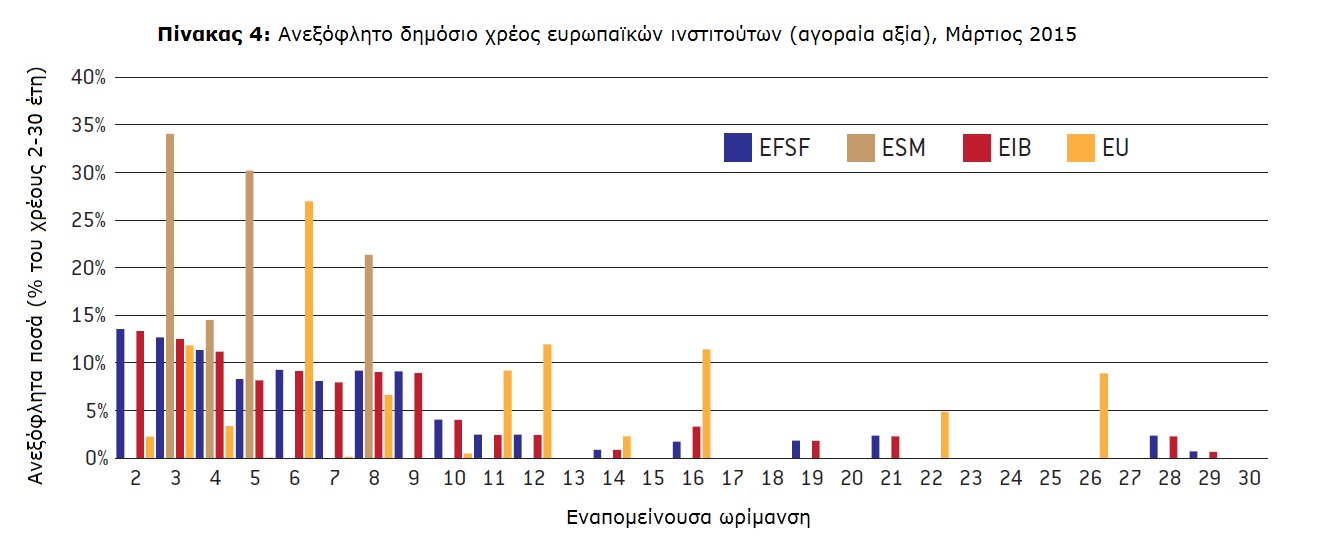

(κάντε κλικ στην εικόνα για μεγέθυνση)Σχετικά με τα υπερεθνικά ευρωπαϊκά χρεόγραφα, αν εστιάσει κάποιος στα χρεόγραφα που έχουν εκδοθεί από τον EFSF (European Financial Stability Facility), τον Ευρωπαϊκό Μηχανισμό Σταθερότητα (ESM), την Ευρωπαϊκή Τράπεζα Επενδύσεων (EIB) και την Ευρωπαϊκή Ένωση, το ανεξόφλητο χρέος εκφρασμένο σε ευρώ περιορίζεται σε €560,9 δισεκατομμύρια ευρώ σε ονομαστική αξία (ή 611,1 δισεκατομμύρια ευρώ σε αγοραία). Επιπλέον, το ποσό που βρίσκεται στο εύρος μεταξύ 2-30 ετών αντιπροσωπεύει μόνο 475,4 δισεκατομμύρια € (ή 524,0 δις € σε αγοραία αξία).

Ο Πίνακας 4 απεικονίζει την κατανομή ληκτότητας των ομολόγων για αυτά τα τέσσερα ευρωπαϊκά ιδρύματα.

(κάντε κλικ στην εικόνα για μεγέθυνση)

(κάντε κλικ στην εικόνα για μεγέθυνση)Αν και είναι λίγο νωρίς να μιλήσει κανείς για το τέλος της ποσοτικής χαλάρωσης στην Ευρώπη, είναι ενδιαφέρον να προσδιοριστεί το χρονικό διάστημα στο οποίο το PSPP μπορεί να επηρεάσει το μέγεθος του Ισολογισμού του Ευρωσυστήματος, εάν η ΕΚΤ αποφασίσει να κρατήσει όλα τα ομόλογα μέχρι τη λήξη τους. Δεδομένης της κατανομής της ωρίμανσης η οποία αναφέρθηκε, μόλις το Ευρωσύστημα σταματήσει να αγοράζει ομόλογα, θα χρειαστεί μόλις μια δεκαετία για τα περισσότερα από αυτά να φύγουν από τον Ισολογισμό της ΕΚΤ.

Φυσικά, θα χρειαστούν περισσότερα από 30 χρόνια για να εξαργυρωθούν (redeem) όλα τα ομόλογα που αγοράστηκαν, αλλά σχεδόν τα μισά θα πρέπει να εξαργυρωθούν σε λίγο περισσότερο από πέντε χρόνια, ενώ το 75% σε περίπου 10 χρόνια, με δεδομένο ότι η κατανομή λήξη των ομολόγων τείνει περισσότερα προς τα βραχυπρόθεσμα, και δεδομένης της προθυμίας της ΕΚΤ να παραμείνει»market neutral».

Πηγή: Τα διαγράμματα και τα κύρια σημεία του άρθρου αναφέρονται στο “ECB QE: The Detailed Manual” που εξέδωσε το Bruegel economic think tank.

Οι Επιπτώσεις των Κατευθυντήριων Γραμμών του Προγράμματος στο Μέγεθος και τη Διάρκεια του

Η ΕΚΤ προτίθεται να πραγματοποιήσει το πρόγραμμα εξαγοράς στοιχείων Ενεργητικού, τουλάχιστον μέχρι τον Μάρτιο του 2017 (από Σεπτέμβριο του 2016 όπου ήταν η αρχική απόφαση). H πρόσφατη δήλωση του Mario Draghi (προέδρου της ΕΚΤ) στη συνέντευξη τύπου της 3ης Δεκεμβρίου 2015 στη Φρανκφούρτη ήταν: «όσον αφορά τα μη συμβατικά μέτρα νομισματικής πολιτικής, αποφασίσαμε την παράταση του προγράμματος αγοράς περιουσιακών στοιχείων. Οι μηνιαίες αγορές ύψους 60 δισεκ. ευρώ στο πλαίσιο του εν λόγω προγράμματος προβλέπεται τώρα ότι θα διενεργούνται μέχρι τα τέλη Μαρτίου του 2017 ή αργότερα, εφόσον χρειαστεί».

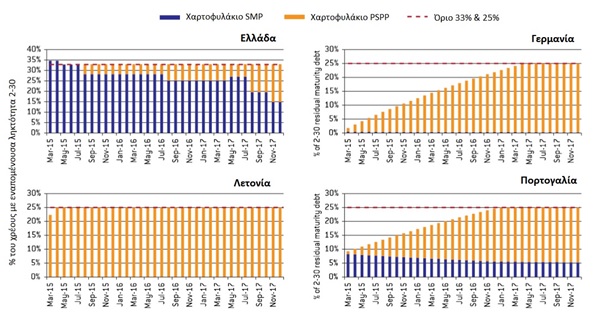

Η επίδραση των ορίων στην αγορά ομολόγων κάθε χώρας φαίνεται στο παρακάτω σχήμα, όπου παρουσιάζεται το πως το χαρτοφυλάκιο του Ευρωσυστήματος για τα ελληνικά, τα πορτογαλικά, τα λετονικά και τα γερμανικά χρεόγραφα θα εξελιχθεί μέχρι το τέλος του 2017.

(κάντε κλικ στην εικόνα για μεγέθυνση)

(κάντε κλικ στην εικόνα για μεγέθυνση)Οι περιπτώσεις σε Ελλάδα και Πορτογαλία είναι εξαιρετικά ενδιαφέρουσες γιατί δείχνουν πώς τα αρχικά όρια που επιβλήθηκαν από την ποσοτική χαλάρωση της ΕΚΤ αλληλεπιδρά με προηγούμενες εξαγορές των ομολόγων από την ΕΚΤ ή των περιφερειακών Κεντρικών Τραπεζών του ευρωσυστήματος.

Ειδικά στην περίπτωση της Ελλάδας, γίνεται η υπόθεση ότι η χώρα θα ενταχθεί σε κάποιου είδους προγράμματος επιπλέον βοήθειας που θα επιτρέπει στα χρεόγραφα της να χρησιμοποιηθούν ωςασφάλεια (collateral) προς στην ΕΚΤ και, ως εκ τούτου, να αγοραστούν στο πλαίσιο του PSPP.

Για την Πορτογαλία,οι αγορές ομολόγων θα έπρεπε να μειωθούν αρκετά μετά το 2017, γιατί τον Ιανουάριο του 2017 υπολογιζόταν ότι θα ξεπεραστεί το αρχικό όριο και το Ευρωσύστημα θα ήταν σε θέση να αγοράζει μόνο από νέες εκδόσεις.

Η λετονική περίπτωση είναι επίσης σημαντική επειδή δείχνει ότι τα ομόλογα των χωρών με πολύ μικρά χρέη δεν θα συμπεριληφθούν σε μεγάλο βαθμό στο PSPP, επειδή το όριο θα επιτευχθεί μετά από μόλις δύο μήνες αγορών. Όσον αφορά τη Γερμανία, παρουσιάζει ενδιαφέρον η περίπτωση της καθώς φαίνεται ότι ακόμη και αν η ΕΚΤ επιβεβαιώσει ότι η PSPP είναι αορίστου χρόνου, η ΕΚΤ δεν μπορεί να συνεχίσει με σημαντικές/υψηλές αγορές περιουσιακών στοιχείων για παρατεταμένη χρονική περίοδο, επειδή τα όρια θα μπορούσαν να ξεπεραστούν πολύ γρήγορα για ορισμένες μεγάλες χώρες (Απρίλιος του 2017 στην περίπτωση της Γερμανίας).

Συνολικά, δεδομένου ότι οι αγορές κρατικών ομολόγων θα περιορίζονταν από τα όρια της ΕΚΤ για πολλές χώρες (Ελλάδα, Σλοβακία,Σλοβενία, Λετονία, Λιθουανία, Κύπρος, Λουξεμβούργο και της Εσθονίας), υπολογίστηκε ότι μόνο 799,71 δις € κρατικών ομολόγων στη ζώνη του Ευρώ θα αγοράζονταν μεταξύ Μαρτίου του 2015 και το Σεπτέμβριο του 2016. Αυτό το ποσό ήταν σημαντικά μικρότερο από τα 836.000.000.000 € (€ 44 δις x 19 μήνες), που θα μπορούσαν να αγοραστούν αν δεν υπήρχαν τα προκαθορισμένα όρια.

Η διαφορά μεταξύ των δύο ποσών θα μπορούσε να καλυφθεί αγοράζοντας ομόλογα από εθνικούς οργανισμούς όπως προαναφέρθηκε, αλλά μέχρι τώρα δεν υπάρχουν τέτοιοι οργανισμοί στις χώρες που θα ξεπεραστούν τα όρια. Ένας τρόπος για την αποφυγή αυτού του προβλήματος, ειδικά αν το πρόγραμμα PSPP πρέπει να διατηρηθεί για μεγάλο χρονικό διάστημα, ήταν η άρση του ορίου του 25%για τις χώρες που τηρούν υψηλή βαθμολογία, άρα η πιθανότητα μιας αναδιάρθρωσης του χρέους σε αυτές τις χώρες θα ήταν αρκετά χαμηλή.

Η άμεση επίδραση του PSPP στη ζώνη του Ευρώ

Μέχρι στιγμής, πολλή προσοχή έχει επικεντρωθεί στον καθορισμό του κατά πόσο οι αποδόσεις έχουν μειωθεί σε αναμονή του προγράμματος και αν θα συνεχίσουν να μειώνονται ως αποτέλεσμα των αγορών. Οι εμπειρίες ποσοτικής χαλάρωσης από τις ΗΠΑ, το Ηνωμένο Βασίλειο και την Ιαπωνία, και του SMP από την ΕΚΤ, θα μπορούσε να δώσει μια ιδέα της επίδρασης του PSPP στις αποδόσεις.

Ωστόσο, παρόλο που η τρέχουσα πτώση στις αποδόσεις των κρατικών ομολόγων θα έχει σαφώς ευεργετική επίδραση στα δημόσια οικονομικά, η εκτίμηση της επίδρασης της ποσοτικής χαλάρωσης στις αποδόσεις της ζώνης του ευρώ και η εκτίμηση με ακρίβεια των επιπτώσεων στην ανάπτυξη και τον πληθωρισμό είναι αρκετά δύσκολη.

Όσο για την αποτελεσματικότητα όλων αυτών των μέτρων της ΕΚΤ θα δείξει το άμεσο μέλλον.

Πηγή: Τα διαγράμματα και τα κύρια σημεία του άρθρου αναφέρονται στο “ECB QE: The Detailed Manual” που εξέδωσε το Bruegel economic think tank.

Πηγη fekyou.

www.fotavgeia.blogspot.com

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου